- डा. मोहन कुमार सुबेदी २३७८ पटक हेरिएको

बुधबार, मंसिर १७, २०८२ समय : १७:०८:३८ , ८ महिना अगाडि

पृष्ठभूमी

नेपालमा सात दशक भन्दा लामो समयदेखिको विभिन्न खाले ऐतिहासिक प्रजातान्त्रिक आन्दोलनको नतिजाको रुपमा संघीय शासन प्रणालीको अभ्यास शुरु भए पनि नेपाल जस्तै विगतमा गरिव मुलुकका रुपमा रहेका अन्य मुलुकहरु बिकशित मुलुकमा परिणत भैसक्दा समेत नेपालीको जिवनस्तरमा उल्लेख्य सुधार हुन नसकेकाले नेपालमा विकाशहुन गाहृो छ भन्ने बुझाई नागरीकहरुमा ब्याप्त छ । विश्वको बदलिदो परिष्थीती अनुरुप नागरीकहरुमा राज्यबाट प्रदान गर्नुपर्ने सेवासुविधा सहजरुपमा डेलिभरीको ब्यवस्थापन अुन नसक्नु अनि दशकौं देखिको प्रशाशनिक तौतरिकामा सुधार हुन नसक्नु जस्ता कारणले राज्यमा लामो समयसम्म वितृष्णा कायम रहने अवस्था रहेकैले गर्दा विभिन्न खाले आन्दोलनकालागी अवसर मिल्दै गयो ।

२०४६ सालमा नेपालमा बहुदलिय प्रजातन्त्रको पुर्नप्राप्तीपछिको झण्डै ४ दशकको अवधिमा विकाशका कतिपय कामहरु भैरहेपनि जनअपेक्षा अनुरुप कार्यहरु नहुनु, बहुदलिय ब्यवस्थामा प्रतिष्पर्धा मुलमर्म भएपनि पार्टीहरुविचमा अत्यन्तै अस्थायी प्रकृतीको गठबन्धनको संस्कृतीले बहुदलिय ब्यवस्थाको मुलमर्मलाई कमजोर बनाईदियो जसलेगर्दा विश्वमै सवैभन्दा सफल भएको बहुदलिय ब्यवस्थाप्रति समेत नेपालमा बिभिन्न कोणबाट खोटहरु देखाउने मौका राज्य दियो । मुलधारका पार्टीहरुले नयां पुस्ताको आवश्यकता, सोच र चल्ने तरीकालाई कम महत्व दिएर परम्परागत तरीकाबाटै राज्यको कार्यकारी अधिकार प्रयोग गर्ने परम्पराले युवामा वितृष्णा जागेर जेन्जी आन्दोलनको रुपमा विद्रोह शुरु भयो अनि नेपालमा प्रभुत्व जमाउन चाहने कतिपय बाहिरी शक्तिहरुले समेत सहायता लगायतका बिभिन्न बहानामा नेपालको राजनितीलाई प्रभावित पार्ने अवसर पाए । बहुमत नागरीकहरुमा माथिल्लो तहको शैक्षिक ज्ञान नभएको हाम्रोजस्तो मुलुकमा राजनितीमा प्रतिष्पर्धा गर्ने पार्टीहरुले भ्रमपुर्ण आश्वासन दिने पारीपाटी मौलाएको अनि राज्यमा भएका सानातिना काममा अनावश्यक क्रेडिट लिने होडबाजीले जनताविचमा भ्रम छर्यो । देश विकाशकोलागी निजीक्षेत्रलाई संगैलिएर हिड्नुपर्नेमा राज्यले निजीक्षेत्रको विकाशको सुस्तता देखायो जसमा राज्यले समयानुकुल रुपमा लगानीकालागी नितीगत सुधार गर्न नसकेकोले अनि ब्यवसाय सञ्चालनकालागी लामो प्रशासनिक झन्झटको कारणले निजीक्षेत्र चाहेजती प्रोत्साहित हुन सकेन ।

जेन्जी आन्दोलन तथा पछिल्लो राजनितिक परिवेशको कारणले संविधानमा परिकल्पना गरिएको भन्दा फरक परिवेशबाट वर्तमान सरकार निर्माणको वाध्यता राज्यमा आयो । वित्तिय संघियताका केन्द्रिकृत प्रावधानका कारण प्रदेश र स्थानिय तहमा वित्तिय क्षमता विकाशको प्रणाली निर्माण गर्न र बैदेशिक सहायता प्राप्त गर्न कठिन प्रकृया लगायतका कारणले जनताको नजिक रहने तलका स्थानिय र प्रदेश सरकारहरुले पर्याप्त स्रोत परिचालन गर्न सकेनन फलस्वरुप प्रदेशजस्ता नयां संरचनाप्रति नागरीक आक्रोशहरु समेत प्रकट हुन थाले । तिन तहका सरकारका कार्यालय, जिम्मेवारी र योजनाको दोहोरोनाले कुल खर्च बढ्ने प्रवृत्तीले विकाशले सोचेअनुरुप गतिलिन सकेन । कतिपय संघीय कानुनको अभावमा प्रदेश र स्थानिय तहले आफ्नो एकल अधिकारका क्षेत्रमा समेत कार्यारम्भ गर्न नसकेको अवस्था अझै विद्यमान छ । जुनसुकै सरकार आएका बेला पनि नितीगत तथा अन्य प्रशासनिक भ्रष्टचारका आरोपहरु देखिने गरेकाले राज्य संचालन पद्वतिमा थप नागरीक खवरदारी हुनेगरी संघीयताको ब्यवस्थापन गर्नुपर्ने आवश्यकता बढ्यो । संघीयताको सफल कार्यान्वयनकालागी तिनै तहका सरकारहरु बीच स्वस्थ, पारदर्शी तथा सन्तुलित वित्तीय ब्यवस्थापन आवश्यक छ । जसमा अन्तर्रसरकारी वित्तिय हस्तान्तरणको रुपमा संघीय सरकारबाट प्रदेश तथा स्थानीय सरकारमा अनि प्रदेश सरकारबाट स्थानीय सरकारमा विभिन्न खाले वित्तिय हस्तान्तरणहरु हुनु आवश्यक छ ।

संविधानको बिकेन्द्रीत भावना फरक रहेर अन्तरसरकारी वित्त ऐन लगायतका वित्तिय संघीयतासंग सम्बन्धीत कानुनी प्रावधानहरु निर्माण भए । प्रदेश र स्थानिय तहमा राजश्व र स्रोत बृद्वि भन्दा खर्चमामात्र ध्यान केन्द्रित गर्ने पद्वती समेत बढेको छ । जनप्रतिनिधीहरुको एउटै लक्ष भनेकै आफ्नो निर्वाचन क्षेत्रमा बढी बजेट लानकालागी केन्द्रित छ । संघीयतामा शुरुदेखिनै सन्देह बढी भयो तर त्यसमा सुधार कम भयो, यसको क्रमश विकाशक्रमलाई हेर्दा अहिलेनै आत्तिई हाल्नुपर्ने अवस्था अवस्था आएको छैन तर शुरुका दिनदेखि नै यसको बढी बिरोध गरियो । संविधानत सृजना भएका तर अत्यन्तै कम काम भएका जिसस जस्ता संरचना भन्दा बढी बिरोध प्रदेश संरचनाको भयो । जनचासोका ससाना कामहरु गरेर पनि नागरीकको मन जित्न सकिन्थ्यो तर संस्थागत रुपमा त्यस्ता कार्यक्रम भन्दा परम्परागत कार्यक्रमहरुले प्राथमिकता पाए । कर्मचारी संयन्त्रमा पनि गोष्ठी सेमिनार जस्ता गैर पूंजीगत कामहरुमा बढी रुची भयो । निजामती ऐन समयमै पास गरेर तलका सरकारको प्रशासनिक सक्षमता बढाउनमा पनि संद्दीय सरकार चुक्यो । प्रदेश ऐनहरुको पुर्ण कार्यान्वयनकालागी प्रदेशका मुख्य न्यायधिवक्ताहरुलाई अभियोजनको अधिकार प्रत्योजन गर्नुपथ्र्यो त्यसमा पनि संघीय सरकारले कन्ज्यूसांई गर्यो ।

नेपालको संविधान २०७२ को कार्यान्वयन संगसंगै हालसम्म वित्तिय संघियतामा नेपालको करिव ८ बर्षको अनुभव छ । बिगत ८ बर्षको अनुभवले नेपालमा संघीयतालाई थप दरिलो बनाउन तिनतहका सरकारहरुविच साधनस्रोतको बांडफांडसम्बन्धी संवैधानि र कानुनी प्रावधानहरुमा पुर्नविचार गर्नुपर्ने आवश्यकता टरकारो रुपमा देखिन थालेको छ । कतिपयले प्रदेशलाई खर्चिलो संरचनाको रुपमा ब्याख्या गरे पनि बिगतको क्षेत्रिय संरचनाको तुलनामा धेरै खर्च नबढेको तर अधिकार, साधनस्रोत, जिम्मेवारी दिएर तिनतहका सरकारमा कामको दोहोरोपना नहुनेगरी पुर्नसंरचना गर्नेहोभने प्रदेशले जनताको नजिकको सरकारको रुपमा कामगर्दै परिवर्तन महशुस गराउन सक्ने सम्भावना प्रसस्त देखिन्छ । खर्च कटौतीकालागी भने प्रदेशसभाले गर्ने बिधायन सम्बन्धी काममा कम संख्यामा प्रदेशसभा सदस्यको चुनाव गरी स्थानिय तहका प्रमुखहरुको समेत जिल्लागत प्रतिनिधित्व गराएर कानुन निर्माण गराउन सके जनमानसको प्रदेश संरचनाप्रतिको आक्रोश कम हुन सक्ने देखिन्छ । अब कुरा गरौं नेपालको वित्तिय संघीयताको बिभिन्न पक्षको :

नेपालको वित्तिय संघियतासंग सम्बन्धीत विद्यमान कानुनी ब्यवस्थाहरु

नेपालमा वित्तिय संघियताको कार्यान्वयनकोलागी बिभिन्न कानुनी ब्यवस्था तथा अभ्यासहरु तय गरिएका छन । नेपालको संविधान २०७२ को धारा ५६ मा राज्यको संरचना सम्बन्धी ब्यवस्थामा संघीय लोकतान्त्रिक गणतन्त्र नेपालको मूल संरचना संघ, प्रदेश र स्थानीय तह गरी ३ तहको हुनेछ भन्ने ब्यवस्था गरिएको छ । धारा ५७ मा राज्यशक्तिको बाँडफाँड, अनुसूची ५, ६, ७, ८ र ९ मा व्यवस्था भए अनुरुप तथा साझा अधिकारको प्रयोग संविधान र संघीय, प्रदेश र स्थानीय कानुन बमोजिम प्रयोग गर्ने व्यवस्था गरेको छ । संविधानको अनुसूची ५ अनुसार संघको राजस्व अधिकार अन्तर्गत भन्सार‚ अन्तशुल्क‚ मूल्य अभिवृद्धि कर‚ संस्थागत आयकर‚ व्याक्तिगत आयकर‚ पारिश्रमिक कर‚ राहदानी शुल्क‚ भिसा शुल्क‚ पर्यटन दस्तुर‚ सेवा शुल्क दस्तुर‚ दण्ड जरिवाना पर्दछन भने संविधानको अनुसूची ६ अनुसार प्रदेशको राजस्व अधिकारमा कृषी आयमा कर‚ सवारी साधन कर‚ मनोरन्जन कर‚ विज्ञापन कर‚ घरजग्गा रजिष्ट्रेसन शुल्क‚ पर्यटन‚ सेवा शुल्क दस्तुर‚ दण्ड जरिवाना पर्दछन । यसैगरी संविधानको अनुसूची ८ मा स्थानीय तहको राजस्व अधिकामा सम्पत्ति कर‚ घर वहाल कर‚ सवारी साधन कर‚ विज्ञापन कर‚ व्यवसाय कर‚ भूमिकर‚ मनोरन्जन कर‚ घर जग्गा रजिष्ट्रेशन शुल्क‚ सेवा शुल्क दस्तुर‚ पर्यटन शुल्क‚ मालपोत संकलन‚ दण्ड जरिवाना पर्दछन । संविधानको अनुसूची ९ अनुसार तिनैतहको साझा राजस्व अधिकारमा सेवा शुल्क‚ दण्ड जरिवाना तथा प्राकृतिक स्रोतबाट प्राप्त रोयल्टी‚ पर्यटन शुल्क पर्दछन ।

नेपालको संविधान २०७२ को धारा ५८ मा अवशिष्ट अधिकारको प्रयोग गर्न संघलाई तोकिएको छ । धारा ५९ (१) मा संघ, प्रदेश र स्थानीय तहले आफ्नो अधिकार क्षेत्रको आर्थिक अधिकार सम्बन्धी विषयमा कानुन बनाउने, वार्षिक बजेट बनाउने, निर्णय गर्ने, नीति र योजना तयार गर्ने र त्यसको कार्यान्वयन गर्ने सुनिश्चिता गरिएको छ र धारा ६० (१) मा संघ, प्रदेश र स्थानीय तहले आफ्नो आर्थिक अधिकार क्षेत्र भित्रको विषयमा कर लगाउन र ती स्रोतहरुबाट राजस्व उठाउन सक्ने व्यवस्था गरिएको छ । कर लगाउन नपाउने व्यवस्थाको रुपमा संविधानको धारा ११५ (१) अनुसार कानुन बमोजिम बाहेक संघीय सरकारले कुनै कर लगाउन र उठाउन नपाउने‚ धारा २०३ (१) अनुसार कानुन बमोजिम बाहेक प्रदेश सरकारले प्रदेशमा र धारा २२८ (१) अनुसार स्थानिय सरकारले स्थानीय तहमा कुनै कर लगाउन र उठाउन नपाउने उल्लेख छ । यसैगरी धारा २३६ अनुसार प्रदेश र स्थानिय तहले अन्तर प्रदेश व्यापारका सम्बन्धमा उल्लेख भए बमोजिम गर्नुपर्ने व्यवस्था गरेको छ । नेपालको संविधान २०७२ को धारा २३२ (१) मा तीन तहको सरकारको सम्बन्ध सहकारिता, सहअस्तित्व र समन्वयको सिद्धान्तमा आधारित हुने व्यवस्था गरिएको छ । वित्तिय संघियता सम्बन्धी अर्को धारा २५० मा राष्ट्रिय प्रकृतिक स्रोत तथा वित्त आयोगको व्यवस्था र धारा २५१ म सो आयोगको काम कर्तव्य र अधिकार तोकिएको छ । धारा २५१ को उपधारा (१) को ‘ज’ ‘झ’ र उपधारा (२) (३) मा मुख्यतया राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोगले ३ तहका सरकारवीच राजस्व बाँडफाँडका विस्तृत आधार र ढाँचा निर्धारण गर्ने, अनुदानहरु सिफारिस गर्ने, समष्टिगत आर्थिक परिसूचकहरुको विश्लेषण गरी ३ तहको सरकारले लिन सक्ने आन्तरिक ऋणको सीमा सिफारिस गर्ने, प्राकृतिक स्रोतको बाँडफाँड सम्बन्धी उठ्न सक्ने विवादहरुको निवारणको लागि सुझाव दिने रहेको छ ।

यसैगरी अन्तर–सरकारी वित्त व्यवस्थापन ऐन २०७४ नेपालको संघीय सरकार, प्रदेश सरकार र स्थानीय तहको राजस्वको अधिकार, राजस्व बाँडफाँड, अनुदान, ऋण, बजेट व्यवस्थापन, सार्वजनिक खर्च तथा वित्तीय अनुशासन सम्बन्धमा आवश्यक व्यवस्थापन गर्न बनेको ऐन हो । ऐनका प्रमुख प्रावधानहरुमा राजस्व सम्बन्धी कर, गैरकर तथा रोयल्टी लगाउन सक्ने, गैरकरका आधार निर्धारण गर्ने । मूल्य अभिबृद्धी कर तथा अन्तःशुल्क बाँडफाँड, सवारी साधन करको बाँडफाँड र प्राकृतिक स्रोतबाट प्राप्त हुने रोयल्टी बाँडफाँड, अनुदान सम्बन्धमा नेपाल सरकारले प्रदेश तथा स्थानीय तहको खर्चको आवश्यकता र राजस्व क्षमताको आधारमा प्राकृतिक स्रोत तथा वित्त आयोगको सिफारिसमा वित्तीय समानीकरण अनुदान, नेपाल सरकारले सशर्त, समपुरक‚ विशेष अनुदान दिने व्यवस्था रहेको छ ।

स्थानीय सरकार सञ्चालन ऐन २०७४ ले स्थानीय तहलाई घर वा घरले चर्चेको जग्गामा सम्पत्ति कर अन्य जग्गामा भूमिकर लगाउने‚ भवन, पसल, ग्यारेज, टहरा, छप्पर, कारखाना, जग्गा वा पोखरी बहाल रकममा कर लगाउने‚ पूजीगत लगानी वा आर्थिक कारोवारका आधारमा व्यबसाय कर लगाउन सक्ने‚ बहाल बिटौरी कर लगाउन सक्ने‚ पार्किङ्ग शुल्क लगाउन सक्ने‚ जडीबुटी, कवाडी र जीवजन्तु संकलन हुने स्थानको स्थानीय तहले यी बस्तुमा कर लगाउन सक्ने अधिकार प्रदान गरेको छ ।

वित्तिय संघियतासंग जोडिएका अन्य कानुनहरुको चर्चा गर्दा राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोग ऐन, २०७४, आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन २०७६, समपूरक अनुदान कार्यविधि, २०७५, विशेष अनुदान कार्यविधि, २०७५, कार्यविस्तृतीकरण प्रतिवेदन २०७३, संघ प्रदेश र स्थानीय तह (समन्वय तथा अन्तरसम्बन्ध) ऐन, २०७७, तीन तहबीच समन्वय तथा सम्पर्क गर्ने मार्गदर्शन, कुटनीतिक आचारसंहिता, विकास सहायता परिचालन, आयोजना बर्गीकरण मापदण्ड आदिको आधारमा देशमा वित्तिय संघियताको अभ्यासहरु भैरहेका छन । वित्तिय संघियतासंग सम्बन्धीत विद्यमान कानुनी ब्यवस्थाहरुलाई केलाउदा यसको कार्यान्वयनमा तीन वटै तहका व्यवस्थापिका, कार्यपालिका, न्यायपालिका, संसदीय समितिहरु, राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोग, महालेखा परीक्षकको कार्यालय, अर्थ मन्त्रालय, महालेखा नियन्त्रक कार्यालय, दातृ निकायहरु लगायत संघ, प्रदेश र स्थानीय तहका सरोकारवाला संस्थाहरु रहेको देखिन्छ । यसैगरी अन्तर प्रदेश परिषद‚ अन्तर सरकारी वित्त परिषद‚ प्रदेश समन्वय परिषद‚ जिल्ला समन्वय परिषद‚ राष्ट्रिय विकास समस्या समाधान समिति‚ राष्ट्रिय योजना आयोग‚ सार्वजनिक वित्त व्यवस्थापन तालिम केन्द्र लगायतका प्रावधानहरु वित्तिय संघीयताको सवलीकरणसंग जोडिएका प्रावधानहरु हुन ।

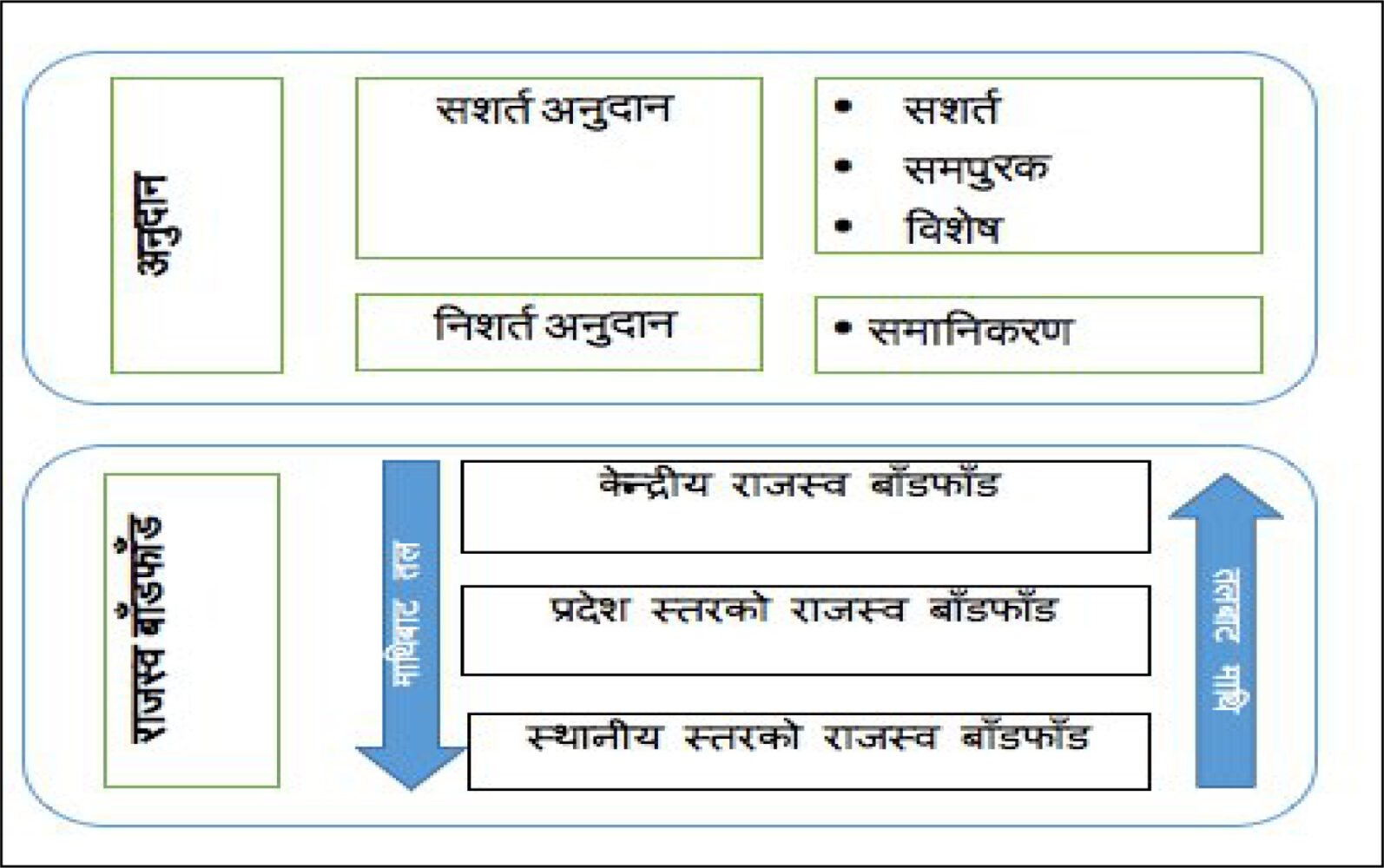

वित्तीय संघीयताका आयामको रुपमा बिभिन्न खाले अनुदानहरु

वित्तीय संघीयताका आयाम/स्तम्भहरु अन्तर्गत राजश्व बाँडफाँड, खर्च जिम्मेवारी, राजस्व जिम्मेवारी जस्ता मुख्य आयामहरु पर्दछन । संवैधानिक ब्यवस्था बमोजिम वित्तीय संघीयताको कार्यान्वयनकालागी सङ्घीय संचित कोषबाटै वित्त आयोगले तिनैतहलाई राजश्व बाँड्नुपर्ने ब्यवस्था रहेको छ ।

तस्वीर स्रोतः राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोगको बार्षिक प्रतिवेदन

माथीको तस्वीरमा जनाइए अनुसार नेपालमा वित्तिय संघीयताको कार्यान्वयनकालागी सशर्त अनुदान, समपुरक अनुदान, बिषेश अनुदान अनि समानिकरण अनुदानको ब्यवस्था गरिएको छ । क) सशर्त अनुदानः यो अनुदान सङ्घीय सरकारले स्थानीय तह वा प्रदेशलाई विशिष्ट उद्देश्य वा कार्यक्रमका लागि प्रदान गर्ने अनुदान हो । यसको प्रयोग शिक्षा, स्वास्थ्य, पूर्वाधार विकास जस्ता तोकिएको क्षेत्रहरुमा गर्नुपर्ने हुन्छ । यो अनुदानको मुख्य बिषेशता भनेको यस्कोे उपयोगमा सङ्घीय सरकारको निर्देशन र शर्तहरू पालना गर्नुपर्छ अनि खर्चको विवरण र प्रगति प्रतिवेदन सङ्घीय सरकारमा बुझाउनुपर्दछ । ख) समपूरक अनुदानः यो अनुदान स्थानीय तह वा प्रदेशले आफ्नो स्रोतबाट खर्च गर्न नसक्ने ठूला आयोजनाहरूमा सहयोग गर्न दिइने अनुदान हो । तर यस्ता आयोजनाहरूमा स्थानीय तह वा प्रदेशले पनि केही रकम योगदान गर्नुपर्नेहुन्छ । ठूला सडक, सिँचाइ, वा अन्य ठूला पूर्वाधार आयोजनाहरूमा लगानी गरिने यो अनुदानले स्थानीय र सङ्घीय सरकारबीच सहकार्यलाई प्रोत्साहन गर्ने गर्दछ । ग) विशेष अनुदानः विशिष्ट समस्यालाई सम्बोधन गर्न र सीमित समयका लागि दिइने यो अनुदान प्राकृतिक प्रकोप, सामाजिक समावेशीकरण, वा विशेष क्षेत्रको विकास जस्ता विशेष परिस्थिति वा आवश्यकताका लागि प्रदान गरिन्छ । यस्तो अनुदानका उदाहरणहरुमा भूकम्प प्रभावित क्षेत्रको पुनर्निर्माण, पिछडिएको समुदायको विकास आदिलाई लिन सकिन्छ । घ) समानिकरण अनुदानः माथीका ३ खाले अनुदानहरु सशर्त हुने गर्दछन भने यो अनुदान स्रोत र अवसरको समान वितरण सुनिश्चित गर्न दिइन्छ । आर्थिक रूपमा कमजोर स्थानीय तह वा प्रदेशलाई यो अनुदानले आधारभूत सेवा र विकासमा सन्तुलन कायम गर्न सहयोग गर्छ । न्यून राजस्व सङ्कलन गर्ने पालिका वा प्रदेशलाई आधारभूत सेवा सञ्चालनका लागि सहयोग गरिने कार्यलाई समानिकरण अनुदानको उदाहरणको रुपमा लिन सकिन्छ । यस्तो अनुदानको मुख्य विशेषतामा यो अनुदानको उपयोगको स्वायत्ततालाई लिन सकिनछ तर न्यूनतम सेवा मापदण्ड भने पूरा गर्नुपर्दर्छ ।

यी ४ खाले अनुदानका मुख्य भिन्नताहरुको रुपमा निम्न कुरा उल्लेख गर्न सकिन्छः सशर्त अनुदान तोकिएको काममा मात्र खर्च हुन्छ भने समानिकरण अनुदान स्थानीय तहको स्वविवेकमा प्रयोग गर्न सकिन्छ । यसैगरी समपूरक अनुदान ठूला आयोजनामा साझेदारीकालागी खर्च गरिन्छ भने विशेष अनुदान विशेष परिस्थितिमा लक्षित हुन्छ । तर यी सवै अनुदानहरूले सङ्घीय संरचनाका तीनतहमा आर्थिक सन्तुलन र विकासलाई प्रोत्साहन गर्ने कार्य गर्दछन ।

वित्तिय संघियता कार्यान्वयनकोलागी गठित संयन्त्रहरु एवं अन्तरसरकारी वित्त हस्तान्तरण विधि

नेपालको संविधानको भाग २६ मा व्यवस्था गरिएको राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोगले नेपालमा वित्तीय संघीयताकालागी खर्च जिम्मेवारी, राजस्व अधिकार/जिम्मेवारी, अन्तर सरकारी वित्त हस्तान्तरण, आन्तरिकको ऋण अधिकार, प्राकृतिक स्रोत साधनको परिचालन गरी पाँच अवयवहरुलाई लिपीबद्ध गरेको छ । यी बिषयक्षेत्रमा आउनसक्ने बिभिन्न उतारचढावको समन्वय र ब्यवस्थापनकालागी केही बिषेश संयन्त्रहरु गठन भएका छन । त्यसमा संघीय तहदेखि प्रदेश हुदै स्थानिय तहसम्म बिभिन्न खाले संयन्त्रहरु गठनभई कार्यरत रहेका छन । नेपालको संविधानको धारा २३४ का अनुसार प्रधानमन्त्रीको अध्यक्षतामा अन्तर प्रदेश समन्वय परिषद् गठनभई आवश्यकता अनुसार बैठकहरु बसी समन्वयात्मक रुपमा कार्यहरु गर्दै आएको छ । यसैगरी अर्थ मन्त्रीको अध्यक्षतामा वित्त परिषद् गठन गरिएको छ भने संघीय मन्त्रीको अध्यक्षता रहनेगरी बिभिन्न विषयगत समितिहरु गठन गरिएको छ । प्रदेश तहमा मुख्यमन्त्रीको अध्यक्षतामा प्रदेश समन्वय परिषद् तथा अन्य आवश्यक समितिहरु गठन भई कार्यरत रहेका छन ।

वित्तिय संघियता कार्यान्वयनकोलागी गठित बिषेश संयन्त्रहरु मार्फत मुल्यांकन गर्दै नेपालमा अन्तरसरकारी वित्त हस्तान्तरण विधि तय गरिएका छन । अन्तरसरकारी वित्त हस्तान्तरण विधिको रुपमा परस्पर सहयोगमा आधारित सम्बन्ध, तीनै तहले आर्थिक अधिकारको प्रयोग गर्ने बिषय, तिनै तहमा नीति, कानून, बजेट बनाउने अधिकार, संविधान र माथिल्लो तहको कानूनसँग बाझिन नहुनेगरी कानुन निर्माण गरिनुपर्ने बिषय, देशको अवशिष्ट अधिकार संघमा रहने, राजस्व र स्रोत साधनको समुचित बाँडफाँडको ब्यवस्थापन, तीन तहको कार्यपालिका, व्यवस्थापिका र आर्थिक कार्यप्रणालीको ब्यवस्था, न्यायपालिका र संवैधानिक निकायहरु केन्द्रमै रहने ब्यवस्था लगायतका विधि तय गरी अन्तरसरकारी वित्त हस्तान्तरण गरिदै आएको छ ।

विश्वका बिभिन्न देशमा भएका वित्तीय संघियताका फरक फरक अभ्यासहरु

नेपालले वित्तीय संघीयताको अभ्यास गर्नु धेरै अघाडी देखिनै विश्वका विभिन्न देशहरूमा वित्तीय संघीयताको बिभिन्न खाले अभ्यास, तिनतहको संघीय शासन प्रणाली अभ्यास गर्दै आएका छन । तिनीहरुको ऐतिहासिक पृष्ठभूमि, अभ्यास, आर्थिक अवस्थिती, त्यहांको संविधान, सामाजिक संरचना र राजनिती अनुसार फरक–फरक देखिन्छ तर मुलभुतरुपमा अवधारणामा भिन्नता छैन । यस अर्थमा वित्तीय संघीयता भनेको सरकारका विभिन्न तहहरू (संघ, प्रदेश, स्थानीय) बीच राजस्व संकलन, खर्च जिम्मेवारी, वित्तीय हस्तान्तरण र स्रोतको बाँडफाँटको व्यवस्था हो । संयुक्त राज्य अमेरिकामा अत्यन्त विकसित रुपको वित्तीय संघीयता छ । संयुक्त राज्य अमेरिकाको संविधान १७८७ र सामाजिक सुरक्षा ऐन १९३५ अनुसार संघीय सरकारले आयकर, कर्पोरेट कर र अन्तरराष्ट्रिय व्यापारसँग सम्बन्धित करहरू संकलन गर्दछ । नेपालको सवैभन्दा नजीकको छिमेकी भारतको संविधान १९५० ले देशलाई “राज्यहरूको संघ“ को रूपमा परिभाषित गरेको छ । त्यहांको वित्तीय संघीयताको कार्यान्वयन वित्त आयोग मार्फत व्यवस्थित गरिएको छ । भारतको केन्द्रीय सरकारले आयकर र वस्तु सेवा करको ठूलो हिस्सा संकलन गर्छ, जसको निश्चित प्रतिशत राज्यहरूलाई हस्तान्तरण गरिन्छ । जर्मनीको वित्तीय संघीयता त्यहांको आधारभुत कानुन १९४९ मा आधारित छ, जहाँ संघीय सरकार र राज्यहरूबीच राजस्व र खर्चको स्पष्ट बाँडफाँट छ । मूल्य अभिवृद्धि कर र अन्य करहरूको ठूलो हिस्सा राज्य र स्थानीय तहमा बाँडिन्छ । समानीकरण अनुदानमार्फत धनी र गरिब राज्यहरू बीच आर्थिक असमानता कम गरिन्छ । ब्राजिलको संविधान १९८८ मा नै वित्तीय संघीयता सम्बन्धी प्रावधान निर्देशित छ । त्यहाँ कर संकलन र बाँडफाँटमा संघीय सरकार, राज्य सरकार र नगरपालिकाहरूको भूमिका स्पष्ट छ । आयकर र औद्योगिक करको ४८% राज्यसरकार र स्थानीय तहमा हस्तान्तरण हुन्छ । क्यानडाको संघीय र प्रदेश वित्तिय ब्यवस्थापन ऐन १८६७ का अनुसार त्यहांको वित्तीय संघीयता पुर्णत विकेन्द्रिकरणमा आधारित छ । त्यहाँ प्रान्तीय सरकारहरूले आफ्नो कर प्रणाली र खर्च नीति आंफै बनाउन सक्छन् । प्रान्तहरूले आयकर, बिक्री कर र प्राकृतिक स्रोतबाट राजस्व संकलन गर्दछन् ।

बैदेशिक अभ्यासहरुसंग तुलनात्मक विश्लेषण गर्ने हो भने तिनीहरुको ऐतिहासिक पृष्ठभूमि, अभ्यास, आर्थिक अवस्थिती, त्यहांको संविधान, सामाजिक संरचना र राजनिती अनुसार मुलभुतरुपमा अवधारणागत भिन्नता छैन । स्वायत्तताको दृष्ट्रिकोणबाट हेर्दा अमेरिका, जर्मनी र क्यानडामा प्रदेश र स्थानीय तहलाई उच्च वित्तीय स्वायत्तता देखिन्छ जबकि नेपाल र भारतमा केन्द्रीय सरकारको प्रभाव बलियो छ । यसैगरी राजस्व बाँडफाँटको दृष्ट्रिकोणबाट हेर्दा जर्मनी र ब्राजिलमा राजस्वको ठूलो हिस्सा तल्लो तहमा हस्तान्तरण हुन्छ, तर नेपालमा सीमित साधनस्रोत मात्र तलका सरकारहरुमा पठाईन्छ । अनुदान प्रणालीको दृष्ट्रिकोणबाट हेर्दा समानीकरण अनुदान विश्वभर प्रचलित छ, तर नेपालमा सशर्त अनुदानको बढी प्रयोगले स्थानीय स्वायत्ततामा असर गरेको देखिन्छ ।

ऋण परिचालनको दृष्ट्रिकोणबाट हेर्दा विकसित देशहरूमा स्थानीय तहले स्वतन्त्र रूपमा ऋण परिचालन गर्न सक्छन्, तर नेपालमा प्रदेश र स्थानिय तहले बैदेशिक ऋण र अनुदान सोझै प्राप्त गर्न सक्दैनन । निष्कर्शमा भन्नुपर्दा वित्तीय संघीयताको अभ्यास देशको आर्थिक, सामाजिक र राजनीतिक संरचनामा निर्भर हुन्छ । विकसित देशहरूमा स्थानीय र प्रादेशिक तहलाई उच्च स्वायत्तता र राजस्वको ठूलो हिस्सा प्रदान गरिएको देखिन्छ तर नेपालजस्ता विकासोन्मुख देशहरूमा केन्द्रीय नियन्त्रण र सशर्त अनुदानको निर्भरता बढी रहेको छ । नेपालले वित्तीय संघीयतालाई प्रभावकारी बनाउन राजस्व संकलन क्षमता वृद्धि, कानुनी स्पष्टता र स्थानीय तहको प्रशासनिक सक्षमता अभिवृद्धिसंगसंगै संघीय सरकारबाट थप उदाररुपको वित्तिय हस्तान्तरण प्रणाली लागु नगरे नयां संरचनाको रुपमा शुरु भएको प्रदेशसरकारहरुप्रतीको नागरीक गुनासो अझ बढ्नगई नेपालको संघीयतालाई थप मजबुद पार्नेकुरामा चुनौती खडा हुनेकुरा निश्चितप्राय छ ।

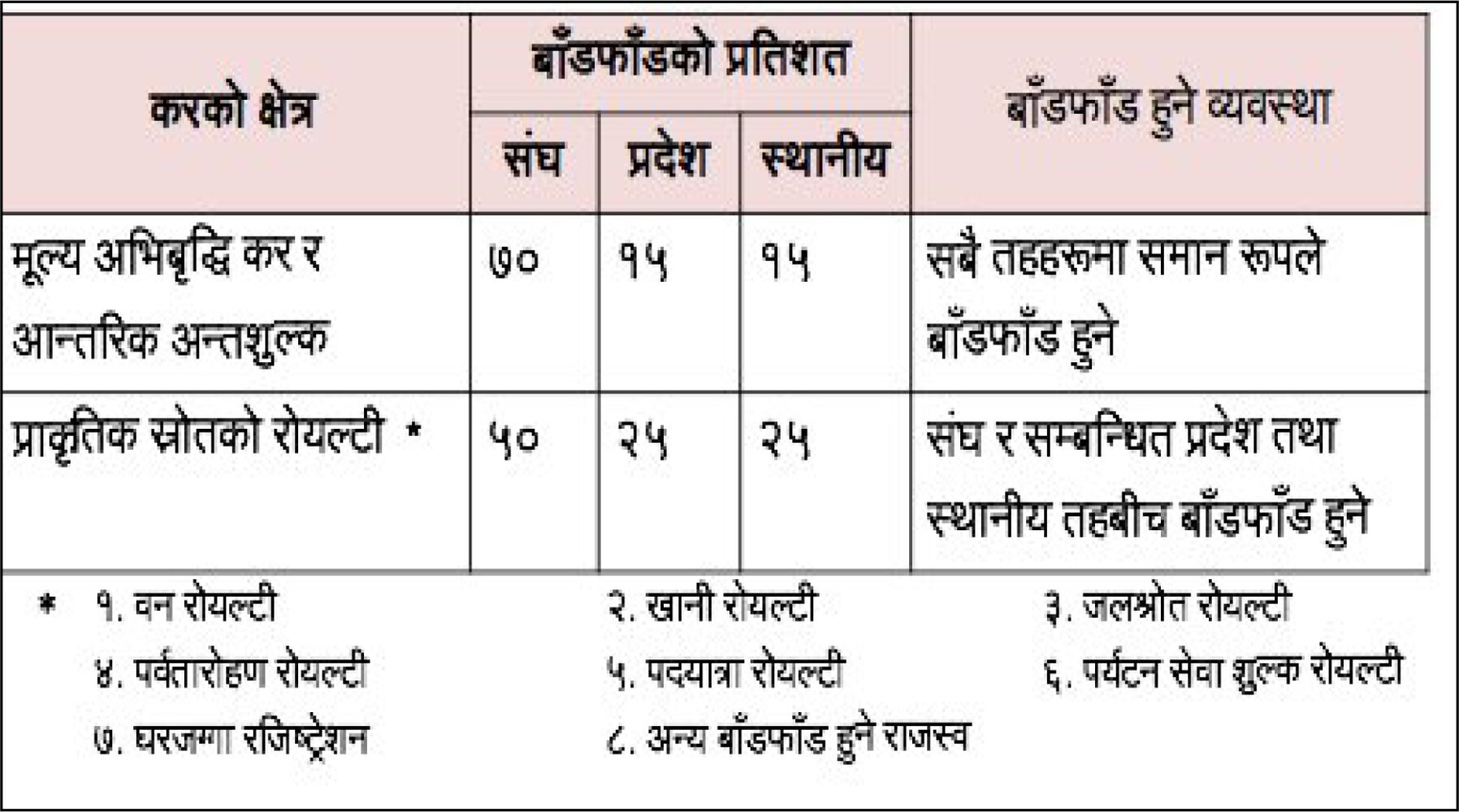

संघीय आयको बांडफाड र हस्तान्तरणको विश्लेषण

नेपालमा संघीय सरकारले ७ वटा प्रदेश सरकारहरूलाई कुल बजेटको आधारमा प्रदान गर्ने अनुदानको प्रतिशतलाई हेर्ने हो भने आर्थिक वर्ष २०७५/७६ मा ७ वटा प्रदेशलाई कुल बजेटको ९.३९% अनुदान गएको देखिन्छ जसमा ३.८३% वित्तीय समानीकरण अनुदान, ४.८६% सशर्त अनुदान र बांकी ०.७०% समपूरक र विशेष अनुदान प्रदान गरेको देखिन्छ । यसैगरी सोही बर्षको स्थानीय तहलाई संघीय सरकारको कुल बजेटको १५.५७% अनुदान गएको देखिन्छ जसमा ६.४४% वित्तीय समानीकरण अनुदान, ८.३६% सशर्त अनुदान र बांकी अन्य अनुदान हस्तान्तरण भएको देखिन्छ । यसरी हस्तान्तरण शुरु गरिएको अनुदान आर्थिक वर्ष २०७६/७७ देखि क्रमश घट्दो प्रतिशतको रुपमा देखिन्छ । आर्थिक वर्ष २०७६/७७ मा ७ वटा प्रदेशलाई कुल बजेटको ७.१७% मात्र अनुदान गएको देखिन्छ जसमा ३.६०% वित्तीय समानीकरण अनुदान, २.९०% सशर्त अनुदान र बांकी समपूरक र विशेष अनुदान प्रदान गरेको देखिन्छ । यसैगरी सोही बर्षको स्थानीय तहलाई अनुदान संघीय सरकारको कुल बजेटको १३.१०% अनुदान गएको देखिन्छ जसमा ५.८५% वित्तीय समानीकरण अनुदान, ८.०६% सशर्त अनुदान र बांकी अन्य अनुदान हस्तान्तरण भएको देखिन्छ । यसैगरी आर्थिक वर्ष २०७७/७८, २०७८/७९, २०७९/८० र आर्थिक वर्ष २०८०/८१ मा केन्द्रबाट प्रदेश र स्थानिय तहमा जाने अनुदान २१.९८ प्रतिशत रहेकोले रुपमा क्रमशः घटेकै देखिन्छ । आर्थिक वर्ष २०८१/८२ मा आईपुग्दा प्रदेशलाई संघीय सरकारकोे कुल बजेटको ५.१८% र स्थानीय तहलाई कुल बजेटको १०.४४% मा अनुदान सिमित भएको छ । आर्थिक वर्ष २०८२/८३ को बजेटलाई हेर्दा समेत तलका सरकारहरुलाई संघीय सरकारबाट अनुदान हस्तान्तरण गरिने बिषय निरुत्साहित नै भएको देखिन्छ ।

स्रोतः वित्त आयोगको बार्षिक प्रतिवेदन २०८१

माथी तस्वीरमा तोकिएको प्रतिशतमा समेत आय बांडफांड नभैरहेको वर्तमान अवस्था छ तर अव परिमार्जित रुपमा संघ प्रदेश र स्थानियमा सवैखाले आय ४०, ३० र ३० प्रतिशतको अनुपातमा बांड्ने ब्यवस्था गर्न सके संघीयतालाई खास अर्थमा सुदृढ गर्न सहज हुने थियो । बजेटका साईजलाई हेर्ने हो सातवटा प्रदेशको कुल बजेटको आकार संघीय सरकारका २२ वटा मन्त्रालय मध्येको १ मन्त्रालयको बजेट भन्दा पनि कम छ । आर्थिक वर्ष २०७५/७६ मा बिभिन्न खाले अनुदान र रोयल्टी बांडफांड समेत गरेर संघीय सरकारको कुल बजेटको ३३.६२% प्रदेश र स्थानिय तहमा हस्तान्तरण भएकोमा क्रमश यो क्रम घट्दै गएर आर्थिक वर्ष २०८२/८२ सम्म आईपुग्दा संघीय सरकारको कुल बजेट १८ खर्ब ६० अर्ब ३० करोड रुपैयाँको बजेटबाट प्रदेश र स्थानीय तहमा वित्तीय हस्तान्तरणका लागि प्रस्तावित ४ खर्ब १७ अर्ब ८२ करोड ५० लाख रुपैयाँ र रोयल्टी बांडफांडको रकम समेत थप्दा कुल बजेटको २५ प्रतिशतको हाराहारीमा मात्र हस्तान्तरण हुने देखिन्छ । यसर्थ अहिलेको एउटै आवश्यकता भनेको साधनस्रोतको पंहुचमा थप विकेन्द्रिकरण गर्दै जान प्रदेशले समेत आफ्नो क्षमता क्रमशः बढाउदै लैजाने हो ।

नेपालको वित्तिय संघियता कार्यान्वयनको क्रममा देखिएका उतार चडावहरु

नेपालको संविधान २०७२ लागु भएसंगसंगै नेपालले वित्तीय संघीयतालाई प्रभावकारी बनाउन बिभिन्न प्रयासहरु गर्दै आएको छ । राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोग ऐन, २०७४ बमोजिम आयोग स्थापनागरी प्राकृतिक साधनस्रोतबाट संकलित रोयल्टी, कर तथा अन्य राजश्वको बांडफांड तिनतहका सरकारविच गरिदै आएको छ । वित्तीय संघीयताको कार्यान्वयनको क्रममा तिन तहका सरकारको प्राथमिकता, बुझाई, प्रत्येक तहको बिकाश र बजेट आयोजनाहरुमा बजेट मागको चाप लगायतका कतिपय भिन्नताको कारणले नेपालको वित्तिय संघियता कार्यान्वयनको क्रममा केही उतारचडावहरु समेत देखिएका छन । जसमा सरकारका तहहरुवीच कानून निर्माण र अधिकारक्षेत्रमा विवाद वा अधिकारको लडाईको रुपमा कतिपय समस्याहरु उठान भएका छन । संकलित साधन स्रोतको बाँडफाँड र राजस्व अधिकारको विषयमा समेत कतिपय असन्तुष्टीहरु प्रकट भएका छन । यसैगरी वित्तिय संघियता कार्यान्वयनसंग जोडिएको कर्मचारी व्यवस्थापन/समायोजनमा समेत केही समस्या देखिएका छन । हालसम्म निजामती ऐन र प्रहरी समायोजन ऐन जस्ता महत्वपुर्ण ऐन पासहुन बांकी रहेकोले कर्मचारी खटनपटन, प्रहरी व्यवस्थापन एवं प्रमुख जिल्ला अधिकारीको भुमिका र उत्तरदायित्व लगायतका बिषयहरुमा समेत प्रदेश सरकार र संघीय सरकारवीच एकमत हुन सकेको छैन । संविधानले परिकल्पना गरेका संयन्त्रहरुमध्ये जिल्ला समन्वय समितिको भूमिका र जिम्मेवारी प्रभावकारी नभएको गुनासाहरु प्रसस्त देखिएका छन । अझ जिल्ला समन्वय समिति नै खारेज गर्नुपर्छ भन्ने आवाजहरुसमेत उठ्न थालेका छन । यसैगरी तिनतहका सरकारले सञ्चालन गर्ने विकास आयोजना सञ्चालनमा समेत दोहोरोपना देखिएकोले दोहोरो कार्यालयहरुको एकिकरण गर्दै एकिकृत आयोजना प्रणाली लागु गरेर भएपनि यस्ता समस्याको निराकरण गर्नुपर्ने देखिएको छ । राजस्व संकलन क्षमता वृद्धिको सवाल, राज्यको खर्चभार व्यवस्थापनमा सुधार र प्रशासनिक क्षमता अभिवृद्धि बिषयमा समेत तिनैतहका सरकारको प्राथमिकताको उच्चतम ब्यवस्थापन गर्नुपर्ने टरकारो आवश्यकता छ ।

वित्तीय संघियताका प्रावधानहरुमा परिमार्जनको खांचो

पछिल्लो ७ बर्षको अनुभवलाई प्रयोग गदै नेपालको वित्तीय संघीयतालाई थप सुदृढ बनाउनु जरुरी देखिन थालेको छ जसकालागी एकिकृत रुपमा केही कामहरु गर्नुपर्ने देखिन्छ । पछिल्लो संयुक्त सरकारको गठनका बखत नै साझा सहमतैबाटै संविधान संसोधन गरी संघियतालाई जनअपेक्षा अनुरुप बनाउने कुरा सहमतीपत्रमा लेखिएपनि त्यसतर्फ दुवै पार्टीको पुरा ध्यान जान नसकेकाले पनि जनतामा निराशा थपिएको देखिन्छ । देशमा सदैव परिक्षणमात्र गरिरहनु ठिक हुन्न, आगामी दिनमा राजश्व उठाउने अधिकारलाई समेत थप विकेन्द्रित हुनेगरी संविधान संसोधन तथा कानुनी सुधार गरेर तलका सरकारको खर्च गर्न क्षमता बढाएर मात्र परिवर्तन सम्भव छ जस्तो लाग्छ । हाल संविधानले प्रदेशलाई दिएका अधिकार भित्रै पनि यातायातका जरिवाना, कृषि आयकर, बनको आय लगायतका कतिपय विषयहरुमा प्रदेशले राजश्व संकलन र परिचालन गर्न सकेका छैनन यसर्थ यसमा संघीय सरकारले समेत समन्वयात्मक रुपमा सहयोग गर्दै सुधारगर्नु जरुरी छ ।

रोयल्टी बांडफाड, अनुदान तथा अन्य वित्तीय हस्तान्तरण प्रणालीमा समेत उल्लेख्य सुधार आवश्यक छ । हाम्रो जस्तो सांघुरो अर्थतन्त्र भएको देशमा निजी क्षेत्र र समुदायको संलग्नतामा सार्वजनिक–निजी साझेदारीको रुपमा पूर्वाधार विकासमा निजी क्षेत्रसँग सहकार्य गर्न प्रोत्साहन गर्नसके अझ द्रुतगतिमा देशविकाश गर्न सकिन्छ । संघ, प्रदेश र स्थानिय तहमा वित्तीय तथ्याङक एवं जानकारीको अभाव रहेकोले एकिकृत तथ्याङक प्रणाली र आयोजना बैंकको विकाश गरी समन्वयात्मक आयोजना प्रणाली लागुगर्नु जरुरी छ । हालसम्मे मुल्य अभिबृदि कर र अन्तशुल्क लगायतका शिर्षकमा मात्र बांडफाड हुदै आएकोमा सवै राजश्व शिर्षकमा राजश्व बाडफांड हुनु पर्दछ । पर्वतारोहण बापतको रोयल्टीमा हिमाल अवस्थित सम्बन्धीत प्रदेशलाई बिशेष प्राथमिकताका साथ राजश्वको मुल हिस्सा उपलब्ध गराउनु पर्दछ । कृषि क्षेत्र प्रदेश सरकारको एकल अधिकार क्षेब भित्र पर्ने भएकोले कृषि क्षेत्रबाट जम्माहुने आयकर प्रदेश सरकारको संचित कोषमा जम्मा हुने ब्यवस्था हुनु पर्दछ । प्रदेशको अधिकार क्षेत्रभित्र अन्तर्गतको ट्राफिक जरिवाना वापतको रकम प्रदेश सरकारको संचित कोषमा जम्मा हुने ब्यवस्था हुनु पर्दछ । प्रदेशभित्र सञ्चालन गरिने क्रियाकलापबाट आर्जन हुने आयमा बैंक तथा वित्तीय संस्था, बीमा, सहकारी लगायतले तिर्ने कर प्रदेशले प्राप्त गर्ने व्यवस्था हुनुपर्ने । सशर्त अनुदानको विनियोजन र हस्तान्तरणको तुलनात्मक अध्ययन गर्दा विनियोजित र हस्तान्तरित रकममा ठूलो अन्तर देखिएकाले नेपाल सरकार र बजेट विनियोजन तथ्यपरक, वस्तुनिष्ठ र यथार्थपरक हुनुपर्ने ।

संघीय शासन प्रणाली भएका मुलुकमा संविधान र कानुनबाट नै उल्लेखित चार स्तम्भले एक अर्कालाई सन्तुलन ल्याउने गरी नीति तथा संरचनागत ढाँचा निर्धारण गरिएको हुन्छ । यसमा असन्तुलन भए समग्र मुलुकको वित्तीय अवस्थानै धरासायि हुन पुग्दछ । नेपालको संविधान बमोजिम वैदेशिक सहायता र ऋण लिने अधिकार नेपाल सरकारलाई दिएको छ । नेपाल सरकारको स्वीकृतिमा मात्र प्रदेशले पनि लिन पाउने व्यवस्था छ । संविधानले धारा २५१ (१) को ‘च’ बमोजिम समष्टिगत आर्थिक सूचकहरुको विष्लेषण गरी संघ‚ प्रदेश र स्थानीय सरकारले लिन सक्ने आन्तरिक ऋणको सीमा सिफारिस गर्ने काम कर्तव्य र अधिकार राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोगलाइ दिएको छ । तर राज्यका संवेदनशील क्षेत्रकालागी भने बैदेशिक अधिकार संघीय सरकारमा नै निहित राख्दै स्थानिय तह र प्रदेश सरकारका एकल अधिकारका क्षेत्रहरुमा भने संघीय सरकारलाई जानकारी गराएर बैदेशिक सहायता र ऋण लिन सक्नेगरी खुला गर्नु उपयुक्त हुन्छ जस्तो लाग्छ । यसैगरी रोयल्टीको उचित बांडफांडकालागी प्राकृतिक पुंजीजीको लेखाजोखा गरी भौगोलिक अवस्थितीको आधारमा रोयल्टी बांडफांड हुने ब्यवस्था गर्नु उपयुक्त देखिन्छ । बण्ड जारीगरी प्रदेश र स्थानीय तहलाई आन्तरिक ऋण र बाह्य सहायता परिचालनको स्पष्ट कानुनी आधार प्रदान गर्नुपर्छ । हाल नेपालमा यस्तो व्यवस्था सीमित रहेकोले ठूला पूर्वाधार परियोजनामा बाधा पुगीरहेको अवस्था छ । ऋणको दुरुपयोग रोक्न ऋण सीमा निर्धारण गरी जवाफदेहीताको स्पष्ट मापदण्ड बनाउनु जरुरी छ । तलका सरकारको परियोजना कार्यान्वयन क्षमता बढाउन तथा बजेट निर्माण, लेखा प्रणाली, र कर संकलनमा प्राविधिक सहायता प्रदान गर्न केन्द्रीय स्तरबाट विशेषज्ञ समूह गठन गरी परिचालन गर्न सकेमा तीनतहका सरकारमा समन्वयात्मक विकाश अवधारणामा अभिबृद्वि हुनेथियो ।

संघ र प्रदेश, अन्तर प्रदेश, प्रदेश र स्थानिय तह र अन्तर स्थानीय तहवीच आर्थिक कृयाकलाप र स्रोत परिचालनमा आपसी समन्वय कायम गर्ने, दोहोरोपना हुन नदिने, एकअर्को तहको कार्यसँग परिपूरक सम्बन्ध बनाउने वातावरणको विकास गर्न सुमधुर वित्तीय अन्तर सम्बन्ध व्यवस्थित गर्दै विभाज्य कोषहरुको व्यवस्थित अभ्यास हुनु जरुरी छ । राजस्व बाँडफाँडको नयां आधार गर्दै वर्तमानमा राजस्व बाँडफाँड मुख्य रूपमा जनसंख्या र क्षेत्रको आधारमा भइरहेकोमा आर्थिक गतिविधि, उत्पादन क्षमता, र विकासको स्तरलाई पनि ध्यानमा राखेर अधिक न्यायसंगत र समान रूपमा राजस्व बाँडफाँड गर्नु जरुरी छ । वित्त आयोगको बार्षिक प्रतिवेदन २०८१ मा उल्लेख गरिए बमोजिम वित्तीय हस्तान्तरणको परिमाण प्रस्ताव गर्दा आर्थिक वर्ष २०८०/८१ भित्र सङ्घीय बजेटको २६.८ प्रतिशत हिस्सा अन्तरसरकारी वित्त हस्तान्तरण गर्ने लक्ष्य राखी स्रोत अनुमान समितिमा प्रस्ताव गरिएकोमा आयोगले गरेको प्रस्ताव भन्दा न्यून हुनेगरी (सङ्घीय । बजेटको २२.८ प्रतिशत) बजेट विनियोजन भएकाले आयोगले तय गरेको वित्तीय हस्तान्तरणको गन्तव्य टाढिदै जाने देखिन्छ । बजेटको आकारसँग मिलान हुने गरी हस्तान्तरण गरिने अनुदानको रकमको सुनिश्चितता गर्नका लागि आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ मा परिमार्जन गरी नेपालको संविधानको धारा ६० (३) प्रतिकूल नहुनेगरी कानुनी व्यवस्था हुनुपर्ने आवश्यकता छ । बिराटनगर महानगरपालिकाले दायर गरेको संस्थागत घरबहाल कर सम्बन्धी मुद्वामा हालै सम्मानित सवौच्च अदालतबाट भएको निर्णय बमोजिम नेपालको संविधानको अनुसूची–८ अनुसार घर बहाल कर स्थानीय तहको एकल अधिकार अन्तर्गत स्थानीय तहको सञ्चित कोषमा दाखिला गराउने प्रबन्ध गरी सो अग्रिम करलाई त्यस्ता निकाय तथा संस्थाहरुले आय विवरण दाखिला गर्दा लाग्ने आयकरमा कर कट्टी दिने व्यवस्था गर्न उपयुक्त हुने देखिन्छ ।

निश्कर्षमा भन्नुपर्दा अव तलका सरकारहरुको कार्यक्षमतालाई बढाउदै साधनस्रोतको थप बिकेन्द्रिकरण हुनेगरी संवैधानिक र कानुनी प्रावधानहरुमा पुर्नविचार गर्ने बेला आएको छ । सङ्घीय लोकतान्त्रिक गणतन्त्रात्मक व्यवस्था बलियो बनाउन सकेमा मात्र नागरिकले गरेको त्याग, तपस्या, बलिदान, व्यग्र प्रतीक्षा एवं संघीय संरचना बनाउन राज्यको ठूलो धनराशी खर्च समेतको औचित्य पुष्टि हुने भएकोले वित्तिय संघीयताको सुदृढीकरण मार्फत सङ्घीय शासन प्रणालीलाई थप प्रभावकारी बनाउनुको विकल्प छैन । वित्तीय संघीयताको अभ्यास देशको आर्थिक, सामाजिक र राजनीतिक संरचनामा निर्भर हुन्छ । विकसित देशहरूमा स्थानीय र प्रादेशिक तहलाई उच्च स्वायत्तता र राजस्वको ठूलो हिस्सा प्रदान गरिएको देखिन्छ तर नेपालजस्ता विकासोन्मुख देशहरूमा केन्द्रीय नियन्त्रण र अनुदानको निर्भरता बढी रहेको छ । नेपालले वित्तीय संघीयतालाई प्रभावकारी बनाउन राजस्व संकलन क्षमता वृद्धि, कानुनी स्पष्टता र स्थानीय तहको प्रशासनिक सक्षमता अभिवृद्धिसंगसंगै संघीय सरकारबाट थप उदाररुपको वित्तिय हस्तान्तरण प्रणाली लागु नगरे नयां संरचनाको रुपमा शुरु भएको प्रदेशसरकारहरुप्रतीको नागरीक गुनासो अझ बढ्नगई नेपालको संघीयतालाई थप मजबुद पार्नेकुरामा थप चुनौती खडाहुने कुरा निश्चितप्राय छ ।

लेखकः

डा. मोहन कुमार सुवेदी

कोशी प्रदेशका मुख्यमन्त्री

हिक्मत कुमार कार्कीको आर्थिक सल्लाहकार हुनुहुन्छ